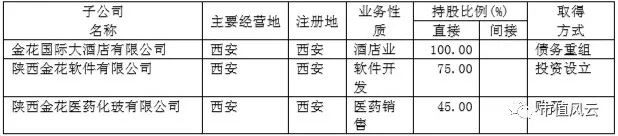

最近抖音上一首西安摔碗酒把西安捧红了,说起西安城墙下的西安人,西安人心头上的火车、泡馍、城门楼子和黄土高坡……。西安城的故事,想说的太多太多。 像风云君这么浓眉大眼一本正经的泊车小弟,看多了百乐门里的灯红柳翠,已经学会只挑腿长肤白胸大腰细的上市公司看了。自打被西安勾起了千古的思绪,今天就想看一看“长安城内长安花”: 打算挑一家西安的上市公司写一写。 于是一家与《倚天屠龙记》中金花婆婆同名的企业引起了风云君的注意。 金花股份(600080.SH),1997 年就已经在A股上市,历史悠久,看看这更名史:金花股份→G金花→金花股份→*ST金花→ST金花→*ST金花→ST金花→金花股份,就知道人家必是有故事的人,“春风得意马蹄疾,阅遍A股韭菜花”。 一、 公司业务简介 根据2017年年报披露信息来看,金花股份的子公司一共有3家,其中金花软件因2014年董事会决定注销,已全额计提长期股权投资减值准备而未再纳入合并范围,另外2家企业及金花自身作为金花股份目前的经营主体。 其中,金花国际大酒店经营酒店业务,金花医药化玻经营药品、医疗器械批发零售的医药商业业务,而金花自身则主要经营医药工业板块业务,包括药品的研发、生产及销售。

(数据来源:2017年年报)

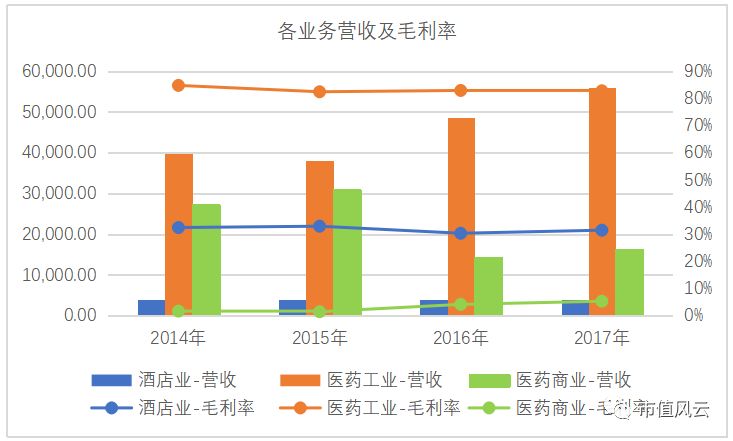

(数据来源:根据东方财富Choice数据整理) 在上述统计年度里,金花大酒店一直处于亏损状态,金花医药化玻微利,金花母公司作为上市公司主要盈利来源。

从近年来营收及毛利率情况来看,医药商业业务因在2016年调整了营销模式,终止低毛利的总代业务后,营收规模逐渐萎缩,但毛利率逐渐提高。 酒店业务营收规模近年来一直比较稳定,但是毛利率总体呈下降趋势,净利润也是年年亏损。 医药工业业务构成最大,而且近3年一直在稳步增长,其毛利率高达80%以上,各年的净利润占比达95%以上,属于公司最核心的业务板块,而带来主要盈利的核心产品是一款以人工虎骨粉为原料生产的骨科药“金天格胶囊”。

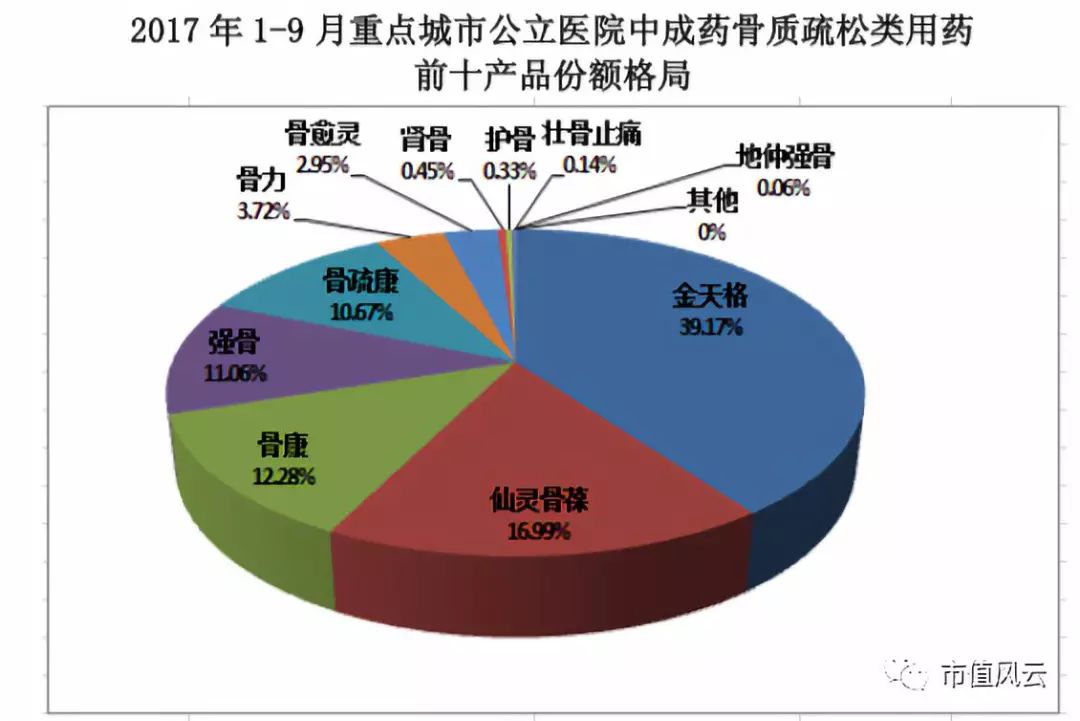

根据2017年年报数据显示,“骨质疏松是中老年人最常见的骨骼疾病,但发病人群逐渐呈现 “年轻化”趋势,预计到2020年,我国骨质疏松和低骨量患者人数将增加到2.8亿,未来骨质疏松药物将大有可为,而公司的主导产品所属市场规模也将以 6%以上的增速持续扩大“。 看到这,想起之前好些个医药公司的研报,风云君眼前飘过数亿阳痿的中国男人,数亿包皮过长的中国男人……作为中国男人,风云君真是上辈子积了大德了,上述毛病一个都没有,耶耶耶耶。

(数据来源:南方医药经济研究所-米内网) 于是,风云君好心将以上良方附上。 二、 2017年的真真假假

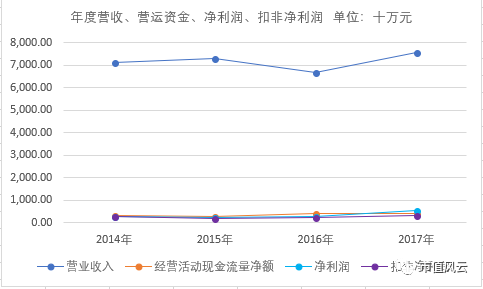

(数据来源:根据各年年报整理) 通过对近年各项盈利指标对比,2017年金花股份业绩转好:实现营业收入同比增长13.58%,归母净利润同比增长95.84%,扣非净利润同比增长37.5%,经营性现金流量净额同比增长2.85%。各项指标都实现了转好。 而且通过上图可以得知,金花在2017年营收、经营活动现金流量净额、净利润以及扣非净利润均有所增长,且均是这4年的最大值。

(数据来源:东方财富Choice数据) 而通过扩展到各季度去看,发现营收在2016年和2017年都出现了第4季度营收最大的现象,而第4季度的经营活动现金流量净额、净利润或扣非净利润波动情况却与营收不成同向变动。反而扣非净利润以及经营性现金流在第4季度还出现了负数的情况。 看到这,风云君的职业习惯又犯病了,麒麟臂又开始要失控了:去看看应收账款的变化以及公司的收入确认原则。

(数据来源:根据各年年报整理)

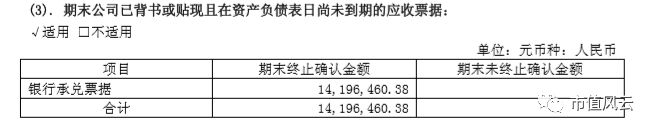

(数据来源:2016年年报)

(数据来源:2017年年报) |