文/新浪财经意见领袖(微信公众号kopleader)专栏作家 凯盛专家 以前谁对央行降准最敏感?当然是房价。然而,时至今日,这个曾经铁磁的关联破裂了。加之顺路飘过的十一期间出售房屋数据不理想的新闻,我们只能说,房地产的黄金十年过去了。

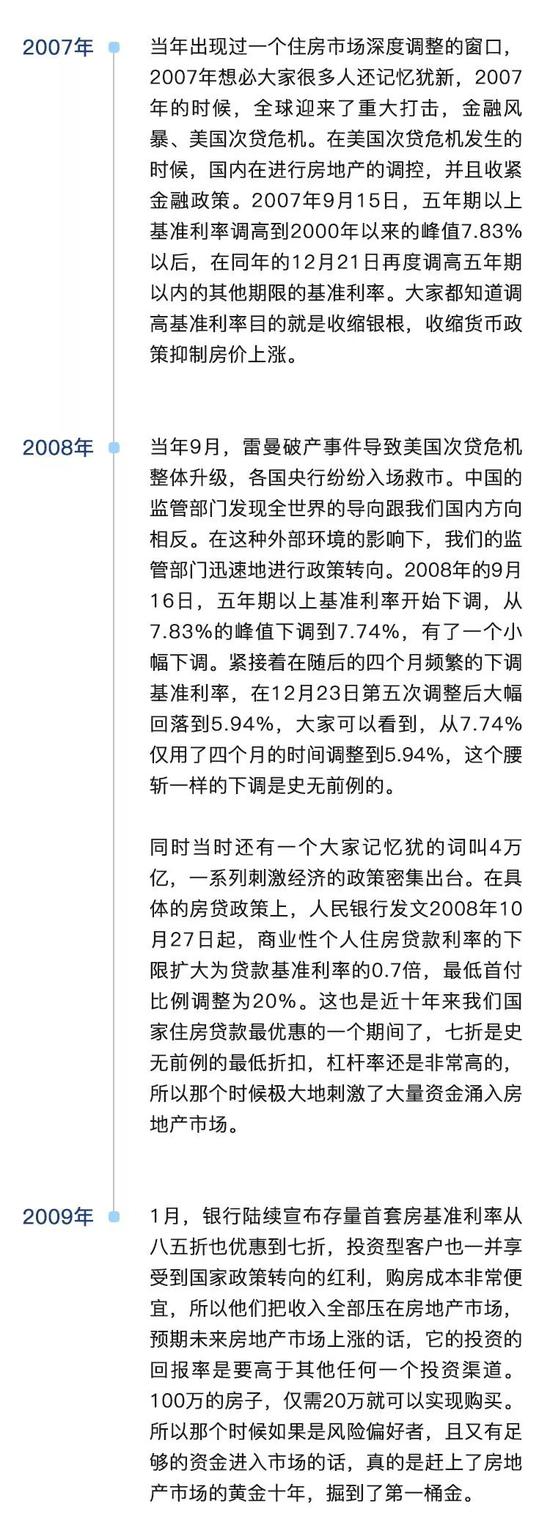

凯盛专家:Apple Wang,商业银行产品经理,国家认证经济师、会计师。十年商业银行总行公司业务部工作经验,先后在总行个人金融部、公司业务部工作。负责产品创新、制度制定、风险防范等工作。 编者按:十一小长假的最后一天,央妈拿出了她的礼物,降低存款准备金率1个百分点,对应可以放出的流动性在7500亿元。 以前谁对央行降准最敏感?当然是房价。然而,时至今日,这个曾经铁磁的关联破裂了。加之顺路飘过的十一期间出售房屋数据不理想的新闻,我们只能说,房地产的黄金十年过去了。 与房地产黄金十年一起结束的,还有银行住房抵押贷款。未来房地产市场降速,已经高企的房贷规模又面临怎样的风险敞口呢?今天凯盛专家请到了商业银行资深产品经理Apple跟大家一起回顾房地产市场的黄金十年,解析未来房贷可能面临的风险敞口。 住房作为人们最基本的需求,一直以来都备受社会的关注,住房市场未来将会如何发展?银行在其中扮演什么样的角色?我们想通过回顾过去十年间住房市场的发展,给大家一些思考,明古今之变,想存亡之道。 过去的十年里,中国的房地产市场的发展超乎所有亲历者的想象,经济学家的崩溃论被打脸,市场发展也出乎了很多开发商的意料,一言以蔽之,这是房地产的黄金十年!也是银行住房按揭贷款高速增长的十年! 基于此,我们在这里复盘一下过去十年房地产市场的一个基本的发展状况,对于银行在住房市场中的地位和按揭业务的风险敞口进行一些深入浅出的分析,希望给大家一些启示。 第一阶段:2成首付7折利率 回望房地产市场这十年,其迅猛发展不仅与产业本身的发展有关,与我们国家的经济发展、人民的收入、居住环境都息息相关,同时也与国内外经济状况亦步亦趋。 我们先看一看金融危机前后持续收紧,快速放松的跌宕历史。

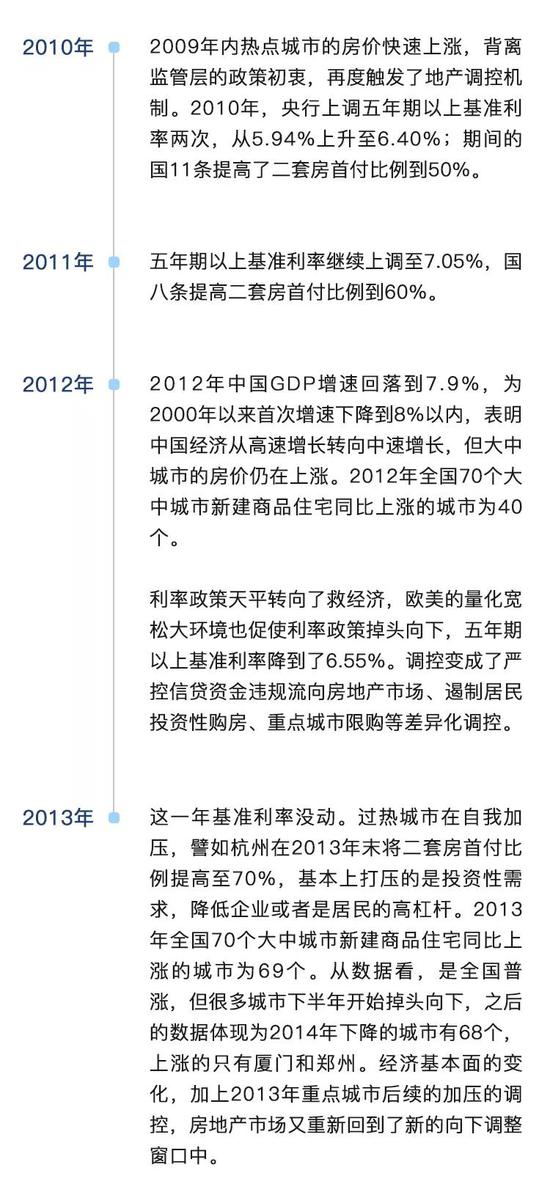

第二阶段:在越调控越上涨中出台一线限购 紧接着我们进入到第二个阶段,实体经济趋弱,但房价上涨。在强烈的刺激政策引导之下,房地产市场投资过热,房价再次抬头。宽松的货币政策下,企业竞相介入,企业老板将企业作为平台融资,进入矿产、地产等领域。新一轮的地产过热、经济增长过度依赖房地产的结构性矛盾日益凸显。很多地方政府的财政收入主要来源于卖地收入,而不是税收收入或其他收入。 外部环境方面,全球金融危机在欧洲演化成了主权国家债务危机,量化宽松成为各国央行的一个常态化工具,外部利率一直维持在较低的水平。因而此轮利率政策在调控房价还是救经济、控热点城市还是平缓全局等问题上陷入了两难抉择。

第三阶段:去库存下的最后井喷 紧接着,房地产市场就进入到第三阶段,去库存背景下的再次上涨。

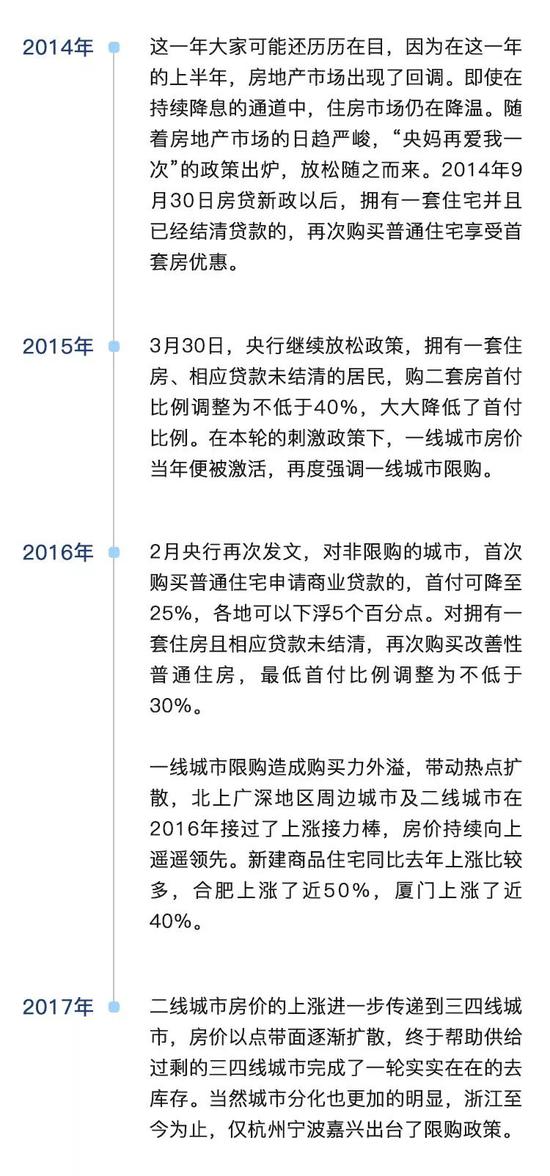

房贷的两次拐点和高企的增速 接下来,我们来看看银行是怎么参与到房地产市场这黄金十年的。 随着房地产市场的快速升温,十年间银行的住房按揭的贷款也获得了高速增长。十年之中仅有过两次拐点的迹象:2008年是因为全球金融危机动摇过一次信心;2014年是可售住房高库存的供给过剩压力带动过房价趋下,特别是三四线城市卖不出去,一线城市感觉不是很明显。 但一旦房价库存开始高企,销售出现困难,货币政策总会转向这种刺激政策。本轮的房价调控放弃了利率的政策,利率仍然定格在2015年10月24日调整后的历史低位,五年期以上的基准利率为4.9%,为近十年的最低值。 2016年以来更偏向采取窗口指导的方式控制住房信贷总规模,这种配给限额实现以量调价,逐步提高银行房贷的利率定价水平,以保证实体经济贷款利率不受影响。 这种差异化调控政策在左右摇摆之间投鼠忌器,抬高了按揭贷款的门槛,市场就异化出了大量的消费和经营贷款,并最终变成了首付和全款购房资金来源。房贷利率高企1.1倍、1.2倍,还不如个人消费贷、个人经营贷利率划算。 其实际用途虽然监管要求是投向消费或者经营,但是七转八转最终投到房地产市场,变相的去钻政策空子。低利率政策加上房价上涨的预期,老百姓担忧货币购买力贬值,总是能够在每一次货币刺激以后,形成房价新一轮的上涨。 房地产市场黄金十年,银行扮演了一个怎样角色呢?房地产黄金十年,银行金融杠杆作用持续加大,货币化与金融化是地产市场金融深化的一个结果,也深刻改变着银行的业务结构。 这十年间,人民银行统计的存款类金融机构各项贷款从27.7万亿扩张到124.93万亿。其中居民部分的中长期消费贷款从2万亿扩张到24万亿。城镇居民人均可支配收入从2007年的1.38万元增加到目前的3.64万元,反映了居民的负债水平快速攀升,尤其长期性负债的快速的攀升。 通过分析银行样本,住房按揭贷款余额最大的是建设银行。以2017年的数据来看,它的住房按揭贷款占全行各项贷款的16%左右。以零售见长的招商银行2007年末的房贷余额1300多亿,占比19%,到2017年的时候,房贷余额是8000多亿,占各项贷款比例为23%,这也是非常巨大的占比,与中长期消费贷款数据变化大体一致。 住房按揭贷款主要集中在大中型银行,平均的增速高于本行其他各项贷款的增速。 警惕房贷的风险敞口 最后,我们再了解一下已经积累起巨大规模的银行按揭业务的风险敞口。 |

- 打击“黑中介”举报热线开通首日 共接到投诉举报52条(2018-10-15)

- 官方回应“廊坊数百人连夜冒雨抢房” 系违规营销手段(2018-10-15)

- 河北住建厅解读:《关于建立健全房地产开发领域违法建设防控治理(2018-10-14)

- (南京楼市乱象调查)南京浦口荣盛锦绣澜山涉嫌违规“偷面积”(2018-10-14)

- 降准是为刺激楼市?想多了!(2018-10-13)

- 为乡村振兴注入金融活水(2018-10-13)