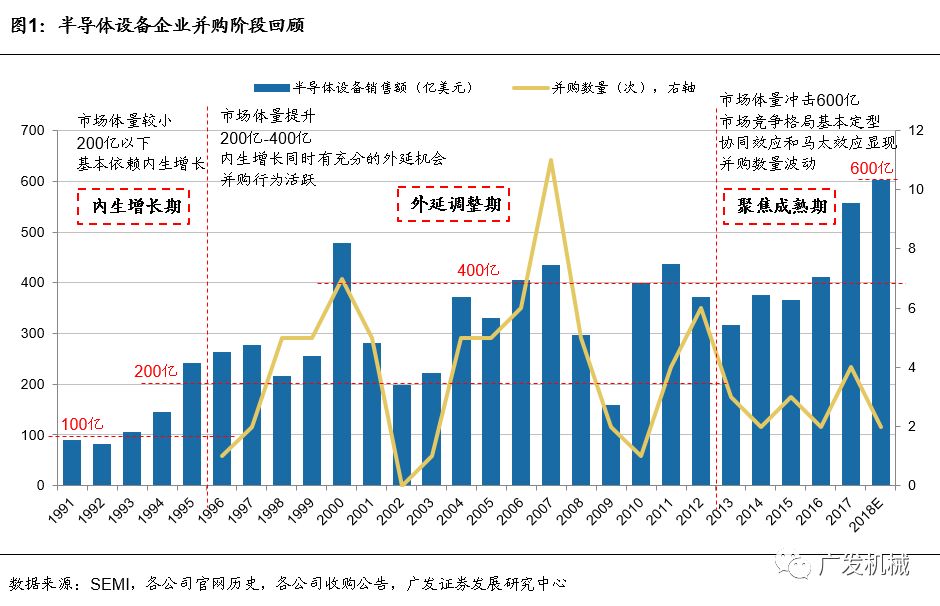

广发证券 机械/电子团队 原题《国内第一份全球半导体设备产业并购史研究:以史为镜,可以知兴替》2018.8.26 核心观点 在并购行为的推动下,半导体设备行业经历了从内生发展、外延调整和聚焦成熟三个主要时间,至今已形成了高度聚焦的市场。 并购史具备三重特征,一是并购时点滞后于行业周期,二是在地域分布上以美国为核心向其他地区扩散,三是企业并购的数量和金额特征符合企业的发展战略。 并购动机归因,外延发展成效显著 归纳半导体设备行业的并购行为,主要可以分为五类: 一是跟随下游工艺节点的技术要求 ,捕捉行业前沿设备和技术的需求; 二是丰富产品线 ,并通过管理、客户互补等实现协同效应; 三是作为竞争手段直接挤出竞争对手,获取对应市场份额 ; 四是延伸产品品类以拓展市场空间 ,提高企业高速增长的可能; 五是纵向布局行业的上游 ,形成产业链的协同从而提升附加值。 并购反思录:行业法则与研发刚性 可以从两个角度理解并购行为:一是行业法则, 保持前沿性是设备企业竞争力的重要来源,行业在制程与需求的共同催化下发展,并购作为实现跟随性的重要途径是必然发生的 ,进而促成了高度聚焦的市场格局;二是研发刚性, 研发与并购存在替代与互补的双重关系,研发是企业在中长期维度上实现技术可延展的重要手段,具有较强刚性。 以史为镜,看国内设备企业的破局之道 国内半导体设备行业体现出需求与供给的错配 ,需求持续增长,但先进设备的供给能力未发育完善。目前国内半导体领域正处于关键的破局时期,在许多领域尚有很多的发展和并购需求。 可以从三个角度来观测企业在设备领域的破局可能性:能否通过外延式的方式切入半导体设备领域;在短期维度内是否能保持前沿性,是否能提供满足国内下游产线需求的设备;在中长期维度是否可将研发投入转化为技术延展性。 三者任一均有利于企业的破局。 投资建议: 从并购和发展历程的经验来看, 我们认为具有如下特征的企业将更加有望实现破局:通过外延式方式迅速切入设备领域;短期维度内保持跟随下游技术能力,提供“合意”设备的企业;中长期保持较高研发投入,并转化为技术可延展性的企业。 对于个股而言,我们建议关注高端IC工艺装备龙头、积极布局半导体前道和后道检测设备的检测设备龙头、后道检测设备领先企业、单晶设备龙头和清洗设备企业等。 风险提示: 行业投资波动带来的收入不确定性;行业竞争加剧导致毛利率下滑;技术研发及国产化趋势推进不及预期;国家产业扶持政策变化或扶持力度不及预期;并购机会稀缺及并购后整合不确定性。 半导体设备系列研究九 全球半导体设备并购史研究:以史为镜,可以知兴替 总览全球半导体设备企业并购史,呈现三重特征 1.1 并购历史回顾:推动行业走向高度聚焦 考虑到半导体设备市场的高集中度和设备种类的多样性,本文选取排名靠前且设备种类覆盖各种工艺设备到检测设备的十家企业作为行业代表,讨论其发展过程中的并购行为,具体包括应用材料(Applied Materials)、泛林(LAM Research)、阿斯麦(ASML)、东电电子(Tokyo Electron)、科天半导体(KLA-Tencor)、迪恩士(DainipponScreen)、爱德万(Advantest)、泰瑞达(Teradyne)、日立高新(HitachiHigh-Technologies)和尼康(Nikon)十家。且本文仅考虑半导体业务相关部门的收购,如迪恩士在可得资料中仅有一次收购,标的为Alpha MED Scientific,归属于生命科学业务部门,不属于讨论范畴。 并购是半导体设备企业发展史上不可绕过的命题。 回顾设备企业的并购发展历史,我们认为可以分为三个阶段。 第一阶段为1995年之前的内生增长期。 自上 世纪60年代,半导体设备行业从半导体行业垂直一体化的结构剥离出来后,作为半导体行业的重要上游不断发展,但市场体量较小,直到1995年达到200亿美元,此阶段市场的发展主要依赖于许多公司的内生性增长。竞争格局相对激励,但后期龙头企业已经初显锋芒,应用材料作为代表性企业开始引领设备企业的先进发展方向。

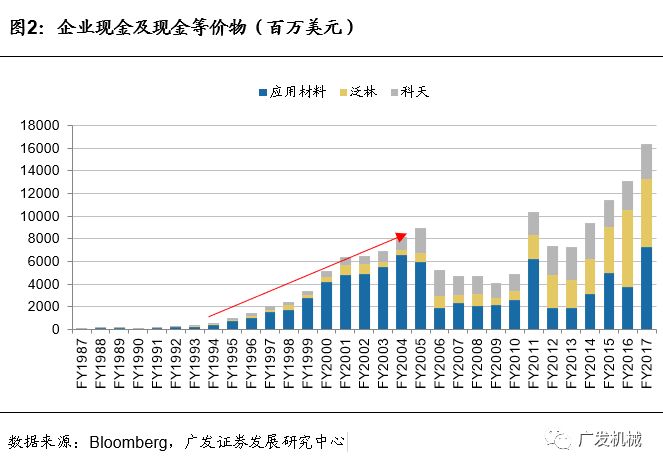

第二阶段为1996年至2012年的外延调整期。 市场体量有所提升,但在整个区间内维持在200-400亿美元的周期性波动中,区间重点为保持周期性内生增长的同时寻求外延发展的机会,以应用材料收购Opal和Orbot公司为起始点正式拉开了并购浪潮序幕,成功调整了主要半导体设备企业的产品结构,基本形成了当前的市场格局。此轮并购浪潮的环境基础在于前一阶段积累了较多的并购标的,并且龙头企业的不断成长孕育了实施并购的能力,现金流较为充沛。

|

下一篇:火米互娱谈文化传播

- 2022-2023中国家庭常备药上榜品牌 荣誉推出家庭常备药 吉春黄金单品(2023-12-13)

- 盘龙七片连续四年上榜 “中国家庭常备药风湿骨病用药榜单”(2023-12-13)

- 降脂防栓 维和血塞通胶囊荣登2022-2023年度“中国家庭常备药(心脑血(2023-12-12)

- 千年苗药道地药材 咽立爽口含滴丸 再次登榜2022年-2023年“中国家庭(2023-12-12)

- “2022-2023中国家庭常备药上榜品牌”重磅发布!华润江中家中常备药多(2023-12-11)

- 琥乙红霉素干混悬剂入选2022-2023年度 “中国家庭常备药”上榜品牌(2023-12-07)